LUMINASIA.ID - Petani, pengrajin, hingga pelaku usaha kecil di berbagai sektor kini memiliki kabar gembira. Otoritas Jasa Keuangan (OJK) melalui POJK No. 19 Tahun 2025 tentang Kemudahan Akses

Pembiayaan kepada UMKM memperkenalkan berbagai skema khusus pembiayaan yang lebih fleksibel dan menyesuaikan karakteristik usaha.

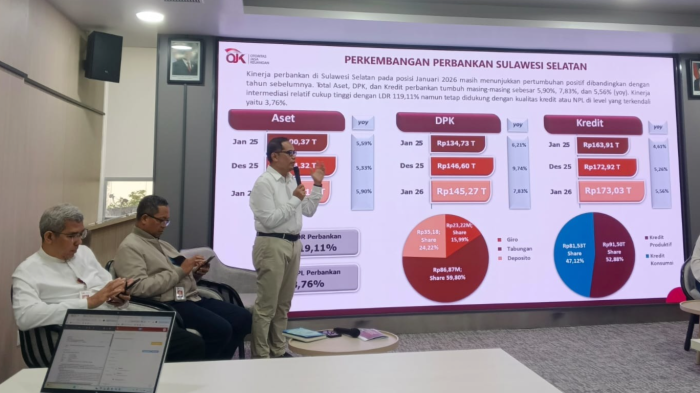

Kepala Departemen Pengaturan dan Pengembangan Perbankan OJK, Indah Iramadhini

Kepala Departemen Pengaturan dan Pengembangan Perbankan OJK, Indah IramadhiniKepala Departemen Pengaturan dan Pengembangan Perbankan OJK, Indah Iramadhini, dalam media briefing, Jumat (19/9/2025), menjelaskan bahwa aturan baru ini membuka ruang bagi bank maupun lembaga keuangan nonbank (LKNB) untuk menyalurkan pembiayaan UMKM tidak lagi dengan cara seragam, melainkan disesuaikan dengan siklus usaha dan kebutuhan pelaku UMKM.

Salah satu skema yang diatur adalah pembiayaan sektor pertanian dan perkebunan dengan penyesuaian masa panen atau dikenal dengan Yarnen (Bayar Saat Panen).

Melalui skema ini, petani dapat melunasi kewajiban pokok maupun bunga setelah masa panen tiba, sehingga tidak terbebani cicilan saat produksi belum menghasilkan.

"Selain itu, terdapat skema Project Financing, yakni pembiayaan proyek dengan menggunakan surat perintah kerja, purchase order, atau kontrak perjanjian kerja sebagai jaminan," ujarnya.

Baca: Viral Informasi OJK Umumkan Ada Pemutihan Utang Pinjol, Ini Penjelasan Resmi

Skema ini menjadi solusi bagi pelaku usaha kecil yang mendapat proyek kerja namun terkendala modal awal.

Skema lain yang diatur adalah Supply Chain Financing, di mana pembiayaan tidak hanya diberikan kepada satu pelaku usaha, melainkan membiayai seluruh ekosistem mulai dari hulu hingga hilir.

Model ini cocok diterapkan pada sektor pertanian, perkebunan, peternakan, manufaktur, hingga perdagangan yang melibatkan banyak mata rantai produksi.

POJK juga mendorong adanya pembiayaan bagi kelompok tertentu, seperti kelompok perempuan pengrajin rotan atau komunitas lokal lainnya. Tujuannya untuk meningkatkan pemberdayaan UMKM di daerah, sekaligus membuka akses pembiayaan yang lebih merata.

Bagi sektor syariah, OJK mengatur pembiayaan dengan skema tertentu, misalnya melalui Shariah Restricted Investment Account (SRIA) atau Cash Waqf Linked Deposit (CWLD) yang dapat memberikan alternatif sesuai prinsip syariah.

Baca: Viral Disebut Aktivis Hilang Saat Demo, Bima Ditemukan di Malang Lagi Jualan

Hal yang tak kalah penting, bank dan LKNB juga diperbolehkan menerima jaminan berupa kekayaan intelektual dalam menyusun skema pembiayaan ini. Penerimaan agunan non-tradisional tersebut mempertimbangkan ekosistem pendukung, seperti adanya pasar untuk penjualan jaminan dan metode penilaian yang sah.

“Dengan adanya skema khusus ini, pembiayaan UMKM menjadi lebih adil dan sesuai dengan kebutuhan nyata di lapangan. Tidak semua usaha bisa dipukul rata, karena siklus usaha berbeda-beda,” tambah Indah.

OJK menegaskan bahwa setiap penyelenggaraan produk pembiayaan dengan skema khusus tetap harus mengikuti mekanisme perizinan sesuai peraturan yang berlaku. Dengan cara ini, inovasi tetap berjalan seiring dengan penerapan prinsip kehati-hatian dan perlindungan konsumen.

Skema khusus dalam pembiayaan UMKM yang diatur dalam POJK No. 19 Tahun 2025 mencakup antara lain:

Yarnen (Bayar Saat Panen): penyesuaian jangka waktu pembayaran dengan masa panen sektor pertanian dan perkebunan.

Project Financing: pembiayaan berbasis surat perintah kerja, purchase order, atau kontrak proyek.

Supply Chain Financing: pembiayaan seluruh ekosistem dari hulu hingga hilir pada sektor UMKM.

Pembiayaan Kelompok Tertentu: mendukung pemberdayaan masyarakat, seperti kelompok perempuan pengrajin rotan.

Skema Syariah: pembiayaan berbasis SRIA atau CWLD untuk UMKM sesuai prinsip syariah.

Agunan Kekayaan Intelektual: menerima hak cipta, merek, atau aset intelektual lainnya sebagai jaminan sesuai ketentuan.

Dengan berbagai opsi ini, OJK berharap UMKM di berbagai sektor bisa mengakses pembiayaan sesuai kebutuhan riil usahanya, sehingga tumbuh lebih kuat dan berkelanjutan.